Curva di Phillips. (immagine da internet)

Curva di Phillips. (immagine da internet)

soglia di guardia fissata dalla Banca centrale europea (2%). Ma come si deve leggere questo segnale? Come un buon dato oppure come un fattore di cui preoccuparsi perché prelude a un peggioramento futuro del quadro macroeconomico?

Per capirlo bisognerebbe provare a decifrare il segreto che lega da sempre inflazione e lavoro, che è un po' come capire il codice sacro della macroeconomia. Ci hanno provato tutti i grandi economisti e, chi prima chi dopo, tutti sono entrati in crisi. Nell'ultimo secolo le varie scuole di pensiero, da sinistra a destra, hanno messo a punto il proprio algoritmo per spiegare la correlazione tra costo della vita e capacità di un'economia di raggiungere il suo livello di occupazione potenziale. Con tassi di fortuna volatili.

Questa relazione - accompagnata a quello di un equilibrato interventismo dello Stato per regolare attraverso misure espansive nelle fase di austerity e misure restrittive in fasi di espansione - ha dominato la scena economica per circa 40 anni. Fino all'arrivo della crisi petrolifera del 1973, successiva all'interruzione coatta da parte degli Stati Uniti degli accordi di Bretton Woods nel 1971 con conseguentemente sganciamento del dollaro dalla convertibilità con l'oro.

Con il balzo del prezzo del petrolio dal 1973 al 1975 - deciso dai Paesi dell'Opec - si verificò qualcosa di inaspettato, qualcosa che probabilmente Keynes non aveva avuto modo di prevedere. L'inflazione aumentò. Ma aumentò anche la disoccupazione. Il dogma di Keynes - inflazione e disoccupazione non possono coesistere perché l'inflazione è inevitabilmente correlata a fasi espansione - saltò. Perché la crisi petrolifera comportò il primo caso significativo della storia recente di inflazione importata. L'inflazione non arrivava così dall'espansione economica, ma semplicemente dall'aumento del costo del petrolio deciso a tavolino.

A quel punto il modello keynesiano fu abbandonato e a proporre la formula vincente per cercare di carpire i segreti della macroeconomia fu la corrente neo-liberista guidata dalle dottrine di Milton Friedman. Secondo Friedman - autore della teoria quantitativa della moneta - «l'inflazione è sempre e comunque un fenomeno monetario e non è utile per ridurre la disoccupazione». Quindi è sufficiente controllare l'offerta di moneta (attraverso le politiche delle banche centrali) per controllare l'inflazione. Questo modello teorico - seguito all'impianto keynesiano - ha influenzato anche le recenti decisioni adottate dalle banche centrali, compresa la Banca centrale europea, che si pongono appunto dei target massimi legati all'inflazione. Il primo nemico da abbattere secondo la teoria economica oggi dominante è quindi l'inflazione, un aumento eccessivo dei prezzi che causa una svalutazione della moneta e del potere di acquisto.

Ma gli accadimenti attuali stanno mettendo in crisi anche questo impianto teorico. Perché pur dinanzi a politiche monetarie molto aggressive l'inflazione sta scendendo, tanto che in molti temono che anche Europa e Stati Uniti possano sperimentare - 20 anni dopo il Giappone - le sabbie mobili della deflazione (i prezzi scendono perché non c'è fiducia e famiglie e imprese ritardano consumi e investimenti).

Negli Stati Uniti, nonostante la Federal Reserve stia stampando moneta a tutta forza (al ritmo di 85 miliardi di dollari al mese) l'inflazione a marzo è calata su base mensile dello 0,2%. Mentre l'obiettivo del Giappone di reflazionare l'economia e portarla da una crescita stagnante dei prezzi a un +2% annuo resta una scommessa. Senza dimenticare che la Grecia il mese scorso è stato il primo Stato dell'Eurozona a entrare ufficialmente in deflazione. Mentre in Italia, come visto, i prezzi sono aumentati dell'1,2% ad aprile su base annua (rispetto al +1,6% di marzo).

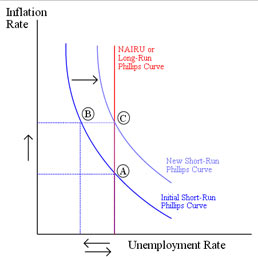

E allora, non sarà forse che aveva ragione Alban William Phillips? L'economista neozelandese che nel 1958 teorizzò la cosidetta "curva di Philips" secondo cui il calo dell'inflazione è legato, molto semplicemente, a un aumento della disoccupazione. C'è la forte sensazione, se guardiamo alla disoccupazione nell'Eurozona (che ormai ha superato il 12% mentre era sotto l'8% in tempi pre-crisi) che il signor Philips adesso si sentirebbe terribilmente trendy.

0 commentaires:

Enregistrer un commentaire